FED, TCMB, Enflasyon ve Döviz Kuru

- Dr. Tunakan DURAN

- 19 Haz 2022

- 4 dakikada okunur

Güncelleme tarihi: 20 Haz 2022

Konuyu 3 grafikle özetlemek istiyorum.

Yazılarımdaki grafikleri kendim derliyorum.

En güzel grafiği de sona sakladım.

İlk grafik için yorum yapmakta hiçbir sakınca yok.

Çünkü ABD ile ilgili ve ülkemizde kimseler buna kızmıyor.

Ancak 2. ve 3. grafiklere açıkçası yorum yapmak zor, çünkü kızıyorlar.

Ben de sadece tahminlerimi yazdım.

O yüzden herkes kendisi yorumlasın.

Grafik-1: ABD yıllık enflasyon (CPI) ve FED Politika Faizi ilişkisi (FFER)

Basitçe iki boyutlu x-y koordinat düzleminde grafikte yer alan iki değeri zamana göre eşleştirdiğimizde mavi çizgi, 2003-2022 yılları arasında ABD'deki yıllık tüketici fiyat artışının seyrini, turuncu alan ise FED'in politika faizi düzeylerini göstermektedir. Kırmızı alan ise önümüzdeki 6 ay içinde FED'in yapacağı ilave faiz artışlarının tahminlemesidir.

Belirtilen dönem aralığında ABD yıllık enflasyon ortalaması %2,32'dir.

Görüldüğü üzere FED enflasyon patikasında yukarı yönlü ivmelenmeden emin olunca tereddütsüz faizleri arttırıyor.

Nitekim son açıklanan mayıs 2022 yıllık enflasyon oranı %8,58 ile bu dönemin en yüksek verisine işaret ediyor. O yüzden birkaç gün önce tereddütsüz 75 baz puan arttırdı.

FED, enflasyonun sebeplerinden öte onu biran önce düşürmeyi açıkça önceliyor.

Büyük olasılıkla faiz artışı kararlarında bugünkü duruşuna göre daha radikal davranacak ve sene sonunda politika faizini hızlıca %4-4,25 seviyelerine taşıyacaktır.

Buna bir de parasal sıkılaşmayı eklersek hisse senedinden tahvil piyasasına, değerli metallerden kripto paralara, gayrimenkulden diğer para birimlerine özetle tüm dünyadaki ticaret, yatırım ve varlık sınıfları bu gelişmelerden etkilenecek.

İçine kapanan (sıkılaşan) bir ABD ekonomisi tüm dünya ticaretini yavaşlatacak ve büyümeler düşecektir. Risk iştahı da kalmayacağından yatırım araçları değer kaybedecek ve bir süre nakitte kalma dürtüsü ağır basacaktır. Peşi sıra varlık fiyatları da bundan olumsuz etkilenecek ve bir miktar değer kaybedecektir. Aslında piyasalar marifetiyle uzun zamandır elde edilen inanılmaz kazançların bir miktarı atmosfere geri salınacaktır. FED bu süreçlerin sakince atlatılması için elinden geleni yapacaktır.

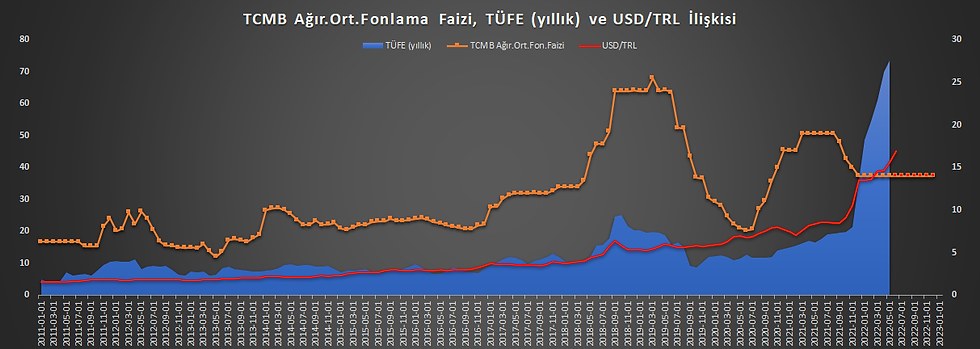

Grafik-2: Türkiye yıllık enflasyon (TÜFE), TCMB Ağırlıklı Ort. Fonlama Faizi ve Döviz Kuru ilişkisi

Gelelim Türkiye'ye.

Basitçe iki boyutlu x-y koordinat düzleminde grafikte yer alan üç değeri zamana göre eşleştirdiğimizde mavi boyalı alan, 2011-2022 yılları arasında ülkemizdeki yıllık tüketici fiyat artışının seyrini, kırmızı çizgi ise USD/TRL kurunu ve turuncu çizgi ise TCMB'nin ağırlıklı ortalama fonlama faizi düzeylerini göstermektedir. Turuncu çizginin devamında içi kırmızı renkli olan kısım ise önümüzdeki 6 ay TCMB'nin politika faizlerini sabit bırakacağı yönündeki tahminlemeyi göstermektedir.

Belirtilen dönem aralığında ülkemizin yıllık enflasyon ortalaması %12,90'dır.

2020 kasım ayından beri her ay açıklanan yıllık enflasyon oranı bu ortalama değerin üzerinde seyretmiş ve en son 2022 mayıs ayında açıklanan %73,5 yıllık artış oranı ile çok uzun bir aradan sonra rekor seviyelere gelmiştir. Halbuki 2021 ikinci çeyreğinde faizleri kontrollü bir biçimde sadece birkaç puan arttırmış olsaydık şu son 6 ayda yaşadıklarımızın büyük kısmını inanın yaşamıyor olacak idik..

Esasen geçmiş dönemlerde TCMB, tıpkı FED gibi enflasyonu düşürmeyi önceleyecek şekilde politika faizini arttırarak mücadele etmiş ise de geçen sene eylül ayından bu tarafa farklı bir politika setini devreye soktu.

Grafik-2'den de görüleceğe üzere eylül 2021 itibariyle TCMB, politika faizini kademeli olarak %14 seviyesine çekince aynı dönemde hem döviz kurları hem de enflasyon oranı yükseldi.

Politika faizinin %14 kalması veya daha aşağılara gelmesi halinde enflasyon ve döviz kurlarında ne gibi gelişmeler olacağını hep birlikte izleyip göreceğiz.

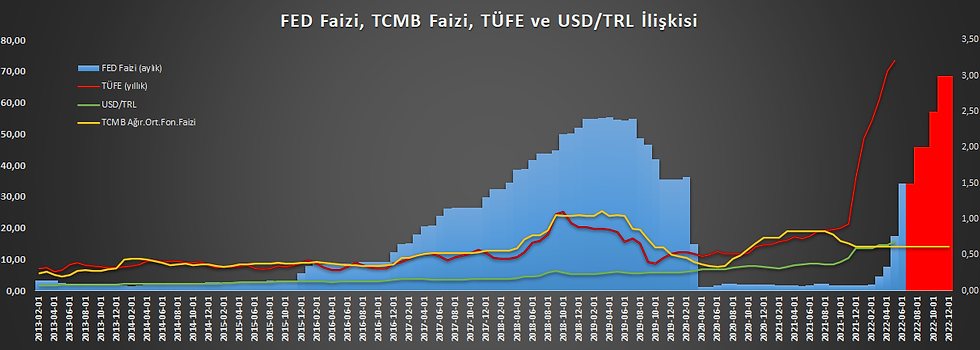

Grafik-3: FED Faizi, TCMB Ağırlıklı Ort. Fonlama Faizi, TÜFE ve Döviz Kuru ilişkisi

En güzel grafiği ise sona sakladım.

Şimdi hem FED faizini hem TCMB ağırlıklı ortalama fonlama faizini hem ülkemizdeki TÜFE'yi hem de USD/TRL kurunu birlikte irdeleyeceğiz.

Basitçe iki boyutlu x-y koordinat düzleminde bu dört değeri zamana göre eşleştirdiğimizde mavi boyalı alan, 2013-2022 yılları arasında FED'in politika faizini, yeşil çizgi ise USD/TRL kurunu ve sarı çizgi ise TCMB'nin ağırlıklı ortalama fonlama faizini ve koyu kırmızı çizgi ise ülkemizdeki TÜFE'yi göstermektedir.

Mavi boyalı alanın devamında kırmızı renkli olan kısım ise önümüzdeki 6 ay içinde FED'in yapacağı ilave faiz artışlarının tahminlemesidir.

Daha önce de ifade ettiğimiz gibi büyük olasılıkla faiz artışı kararlarında bugünkü duruşuna göre daha radikal davranacak ve sene sonunda politika faizini hızlıca %4-4,25 seviyelerine taşıyacak ve enflasyonun uzun yıllar ortalamasına geldiğine ikna oluncaya kadar da faizleri yüksek tutacak gibi.

Pekala, mavi boyalı alanın sonundaki kırmızı renkli tahminlemelere göre FED faizleri %3'lü seviyelere taşıdığında (aynı anda parasal sıkılaşma da yapacak, unutmayın) önümüzdeki 6 aya ilişkin TCMB'nin bir sonraki faiz adımları ile döviz kurlarının ve ülkemizdeki TÜFE'nin seviyesi sizce ne olur?

Kişisel Tahminim;

%14 seviyesi aynı kalır.

KKM, GES, döviz genelgeleri ve döviz satışlarıyla döviz kuru frenlenir.

Zamlardan dolayı ekonomik aktivite iyice soğur ve daralır.

Bankalara uygulanan kredi politikalarından dolayı kredi maliyetleri artar, kredi talepleri düşer.

İhtiyaç duyulan TL kredi yoluyla elde edilemeyince bu kez döviz satışları artar. (Döviz genelgeleriyle amaçlanan da bu zaten)

Bankalar bolca hazine tahvili ve bonosu alır.

Yatırımlar azalır, stoklar artar.

İşşizlik bir kaç puan artar.

İşletme finansmanı ihtiyacını karşılayamayan bazı firmalar sıkıntıya girer.

Ödeme ve Tahsilat sıkıntıları baş gösterir.

Borçlarını ödeyemeyen bireyler hacizlerle karşılaşır.

Bankalar haczettikleri varlıkları biran önce satmaya çalışır.

Aynı zamanda krediye ulaşmak zorlaşınca nakit ihtiyacı için gerek firmalar gerekse de bireyler varlık satışlarına (döviz haricinde) yönelir.

Varlık fiyatlarında yerine ve cinsine göre geri çekilmeler olur.

Hisse senetleri düşer.

Zamlarla vergi gelirleri artar, bütçe gelirleri de artar.

Talep düşer, ithalat azalır, ihracat görece canlılığını devam ettirir.

Dış ticaret açığı azalır.

Turizm gelirleri de biraz rahatlatır.

Beraberinde cari açıkta da daralma olur.

Ekonomi soğudukça alım gücü düştükçe talep kırıldıkça enflasyon da düşer.

Eldeki nakit ise altın gibi kıymeti olur.

Bunlar sadece yazıya dökülmüş ve kimseyi etki altında bırakma amacı gütmeyen tamamen kişisel görüş ve tahminlerdir.

Herşeyin en doğrusunu sadece Allah bilir, başka da kimse bilemez.

Grafikler için kaynak:

TCMB

TUİK

Federal Reserve Bank

BLS

Yorumlar